Cet article présente une comparaison approfondie entre l’assurance-vie française et l’assurance-vie luxembourgeoise, en mettant en avant les différences fondamentales, le concept du triangle de sécurité, ainsi que les points forts du contrat luxembourgeois.

Différences entre l’assurance-vie française et luxembourgeoise

Contrat d’assurance-vie française :

- Réglementée par le Code des assurances français.

- Les fonds sont déposés chez un seul dépositaire bancaire.

- Sécurité dépendante de la solidité de l’assureur.

- Fonds euros avec garantie en capital, mais rendements en baisse.

- Contrôle par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

- Fiscalité attractive après 8 ans, avec des abattements sur les retraits.

- Investissements essentiellement en UC (titres vifs rares et limités)

Contrat d’assurance-vie luxembourgeoise :

- Réglementée par le Commissariat aux Assurances (CAA) au Luxembourg.

- Triangle de sécurité assurant une séparation stricte entre les actifs du client et ceux de l’assureur.

- Multidevises : possibilité d’investir dans différentes devises.

- Large gamme de sous-jacents : titres vifs et UC via fonds dédiés, private equity, immobilier , produits structurés…

- Fiscalité adaptée au pays de résidence du souscripteur.

- Protection accrue des souscripteurs en cas de faillite de l’assureur.

- Hors loi Sapin (* à condition que l’assureur luxembourgeois ne soit pas une filiale d’un assureur français et ne propose pas un fonds euro réassuré sur un fonds euro français)

👉 Différence clé : l’assurance-vie luxembourgeoise se distingue par une protection renforcée grâce au triangle de sécurité, alors qu’en France, les dépôts sont centralisés chez l’assureur.

À cela s’ajoutent plusieurs atouts : possibilité d’une gestion sous mandat, accès direct aux titres vifs (actions et obligations) et des frais généralement plus compétitifs, notamment via les Fonds Internes Dédiés (FID), pour une gestion plus personnalisée..

Le Triangle de Sécurité : un mécanisme unique au Luxembourg

Le triangle de sécurité est l’un des principaux avantages de l’assurance-vie luxembourgeoise.

Il repose sur 3 piliers :

1️⃣ L’Assureur

- Émet le contrat et gère les investissements.

- Doit séparer les actifs des souscripteurs de ses fonds propres.

2️⃣ La Banque Dépositaire

- Choisie et validée par le Commissariat aux Assurances (CAA).

- Stocke les actifs des clients, séparément des comptes de l’assureur.

3️⃣ Le Commissariat aux Assurances (CAA)

- Supervise et contrôle les relations entre assureurs et banques dépositaires.

- Pouvoir de blocage des mouvements financiers en cas de difficulté de l’assureur.

- Intervient en cas de défaillance pour protéger intégralement les clients.

📌 Pourquoi ce triangle est un atout ?

✔ Sécurité maximale : en cas de faillite de l’assureur, les actifs restent 100 % protégés.

✔ Séparation des fonds : l’assureur ne peut pas utiliser l’épargne des clients pour financer ses activités.

✔ Contrôle strict par le régulateur luxembourgeois (CAA), garantissant une meilleure protection qu’en France.

👉 Quelle différence avec l’assurance-vie française ?

Au Luxembourg, grâce au triangle de sécurité, le client est prioritaire : il devient premier créancier en cas de faillite, après activation des mécanismes de sécurité successifs.

En France, les fonds sont regroupés dans le bilan de l’assureur. En cas de faillite, le client devient créancier, mais il passe après d’autres créanciers privilégiés comme l’URSSAF ou le Trésor Public, ce qui réduit ses chances de récupération intégrale.

Types de fonctionnement des contrats luxembourgeois

L’assurance-vie luxembourgeoise offre trois modes de gestion, permettant aux souscripteurs d’adapter leur contrat à leur profil d’investissement.

1- Fonds Général en Euros (Garanti)

- Equivalent des fonds euros français, mais avec possibilité d’investir dans plusieurs devises.

- Sécurité et liquidité assurées par la banque dépositaire.

- Rendements souvent supérieurs aux fonds euros français.

- ATTENTION : Tous les assureurs luxembourgeois ne proposent pas des fonds euros.

Attention au risque vis à vis de Sapin II…

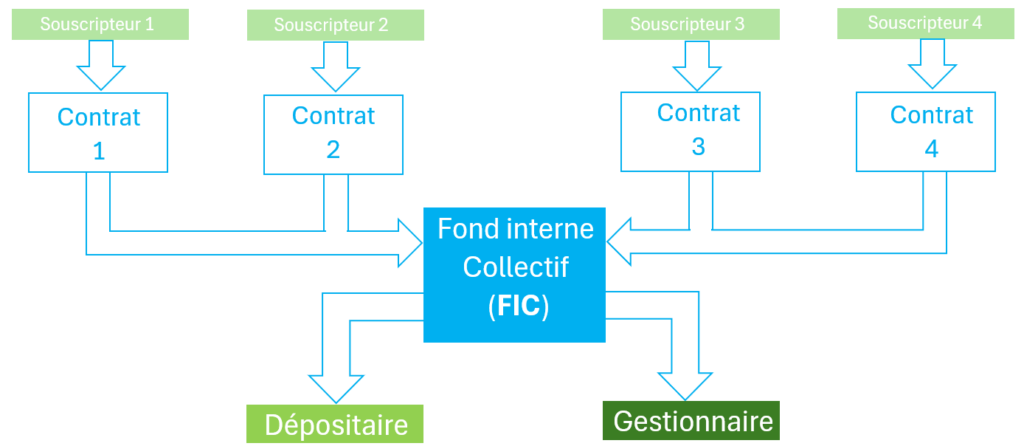

2- Fonds Internes Collectifs (FIC)

🔹 Principe : Le Fonds Interne Collectif (FIC) est une structure d’investissement mutualisée où plusieurs souscripteurs regroupent leurs investissements au sein d’un même véhicule géré collectivement. 🔹 Fonctionnement :

- Chaque souscripteur détient un contrat individuel, mais les actifs sont regroupés dans un fonds interne unique, ce qui permet de bénéficier d’une gestion commune.

- Les actifs du FIC sont déposés auprès d’un dépositaire et gérés par un gestionnaire d’actifs sélectionné par l’assureur.

- Cette structure permet une optimisation des coûts et une gestion dynamique, adaptée aux investisseurs recherchant une exposition diversifiée sans gestion individuelle.

📌 Illustration : Le schéma ci-dessous montre la relation entre les souscripteurs, les contrats d’assurance-vie, le Fonds Interne Collectif, le dépositaire et le gestionnaire.

✅ Avantages du FIC :

✔ Accès facilité à une gestion financière mutualisée.

✔ Optimisation des frais de gestion grâce à la mutualisation.

✔ Diversification et accès à des classes d’actifs variées (actions, obligations, fonds thématiques…).

3- Fonds Internes Dédiés (FID)

🔹 Principe : Contrairement aux FIC, les Fonds Internes Dédiés (FID) sont des fonds personnalisés, créés spécifiquement pour un seul souscripteur.

🔹 Caractéristiques

Un souscripteur fortuné (minimum 125 000 € d’investissement) peut bénéficier d’un véhicule d’investissement totalement sur-mesure, construit selon son profil de risque, ses objectifs et sa stratégie patrimoniale.

Il peut accéder à une large gamme d’actifs : titres vifs (actions et obligations en direct) via une gestion sous mandat, mais aussi actifs non cotés, private equity, hedge funds et immobilier (attention toutefois, pour les actifs non cotés et immobiliers, il est recommandé de privilégier le FAS).

Le souscripteur a également la possibilité de choisir son propre gestionnaire d’actifs pour une gestion réellement personnalisée.

✅ Avantages du FID :

✔ Stratégie sur-mesure adaptée au profil du client.

✔ Accès aux titres vifs (actions et obligations) et aux actifs alternatifs.

✔ Gestion sous mandat pour une réactivité optimale.

✔Frais de gestion réduits par rapport aux UC classiques.

✔ Optimisation fiscale et transmission patrimoniale facilitée.

4- Fonds d’Assurance Spécialisés (FAS)

- Vrais FAS réservés aux grands investisseurs (> 2,5 M€).

- FAS aménagés accessibles dès 250 000 €, fonctionnant comme des FID avec gestion libre par le CGP via convention RTO.

- Liberté totale d’investissement : titres vifs, private equity, immobilier, produits structurés, etc.

- Fiscalité optimisée et structuration patrimoniale sur mesure.

5- Quels sont les frais liés ?

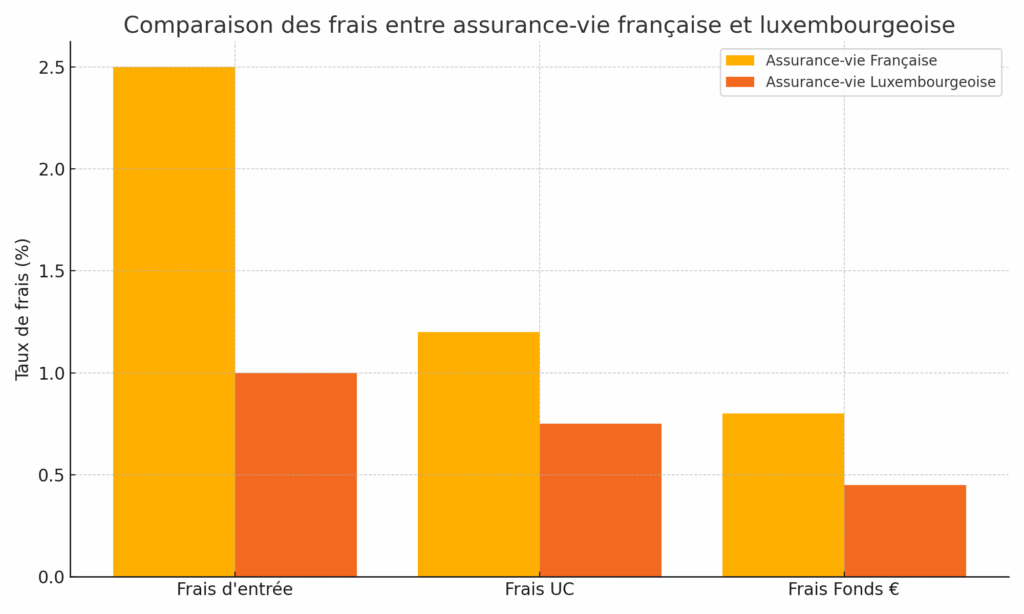

Lorsqu’on évoque l’assurance-vie, les frais sont un élément central à analyser, tant ils peuvent impacter la performance nette du contrat sur le long terme. À ce titre, l’assurance-vie luxembourgeoise présente plusieurs avantages notables.

Frais sur versement : les contrats luxembourgeois haut de gamme sont généralement assortis de frais d’entrée réduits, souvent bien inférieurs à ceux pratiqués sur le marché français traditionnel. Il est fréquent de pouvoir négocier des frais compris entre 0 % et 1 %, là où les contrats français affichent encore fréquemment des frais de 2 % à 3 %.

Frais de gestion annuels :

- Sur les unités de compte (UC), le niveau de frais est également plus compétitif. Les contrats luxembourgeois permettent l’accès à des fonds internes dédiés (FID) ou fonds d’assurance spécialisés (FAS), qui offrent une sélection de supports financiers avec des frais de gestion réduits. En effet, les FID s’appuient souvent sur des sociétés de gestion indépendantes pratiquant des frais annuels autour de 1 % à 1.2 %, bien inférieurs aux 1,20 % à 2,50 % constatés sur des unités de compte traditionnelles en actions (OPCVM) invertis en action.

- De plus, l’enveloppe luxembourgeoise est souvent dotée de frais d’administrations incompressibles dégressifs, par exemple 0,45 % pour un encours entre 250 000 € et 500 000 €, contre 0,60 % en deçà de 250 000 €.

Frais de rétrocession : l’évolution réglementaire en cours limite de plus en plus les rétrocessions, poussant à des modèles plus transparents et plus favorables aux épargnants.

En synthèse, grâce à une structure de frais optimisée et une architecture ouverte permettant d’accéder à des supports moins chargés en frais, l’assurance-vie luxembourgeoise se révèle souvent plus efficiente sur la durée que son équivalent français. Cet avantage peut représenter un levier supplémentaire pour améliorer la performance nette de frais d’un contrat sur le long terme

👉 À noter :

Les FAS aménagés sont particulièrement adaptés aux investissements peu liquides (private equity, fonds immobiliers, produits structurés).

👉 Différence clé :

En France, l’investissement reste limité aux fonds euros et unités de compte classiques.

Au Luxembourg, les FAS offrent une flexibilité inégalée pour les patrimoines élevés.

Les points forts de l’assurance-vie luxembourgeoise

✅ Sécurité renforcée grâce au Triangle de Sécurité : aucun risque en cas de faillite de l’assureur.

✅ Accès à des classes d’actifs diversifiées : private equity, immobilier, hedge funds, multidevises titres vifs (actions, trackers et obligations en direct).

✅ Adaptabilité fiscale : chaque contrat s’ajuste selon la fiscalité du pays de résidence du souscripteur.

✅ Multidevises : possibilité d’investir en EUR, USD, CHF, GBP… et d’éviter le risque de change.

✅ Protection accrue pour les gros patrimoines : meilleure sécurité en cas d’instabilité économique.

✅ Grande flexibilité de gestion : fonds dédiés, gestion pilotée, mandat personnalisé.

✅ Des frais de gestion nettement moindre que l’assurance vie française .

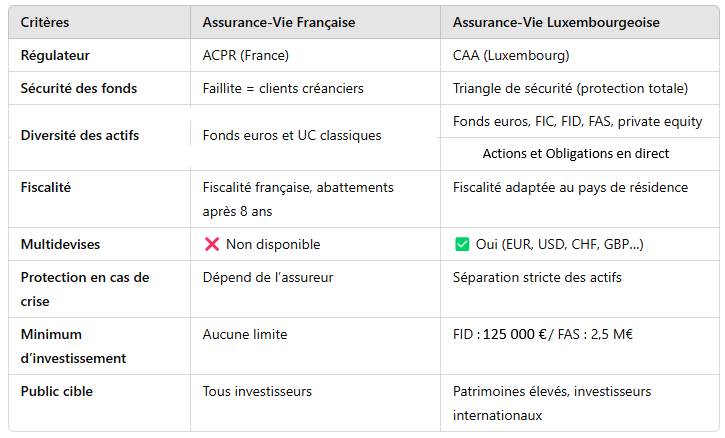

Comparaison précise entre l’Assurance-Vie Française et Luxembourgeoise

Conclusion : pourquoi choisir une assurance-vie luxembourgeoise ?

L’assurance-vie luxembourgeoise offre une sécurité inégalée grâce au triangle de sécurité, une flexibilité accrue dans les investissements, une meilleure protection du capital et un cadre fiscal international avantageux.

💡 Idéale pour :

✔ Les investisseurs souhaitant protéger leur patrimoine.

✔ Les expatriés et non-résidents fiscaux.

✔ Ceux cherchant à diversifier leur portefeuille avec des actifs exclusifs.

✔ Personnalisation / sur mesure