𝗧𝗼𝘂𝘀 𝗹𝗲𝘀 𝗳𝗿𝗮𝗻𝗰̧𝗮𝗶𝘀 devraient avoir un PEA, c’est simple à ouvrir et pas si compliqué à gérer.

Même ceux qui ne sont pas prêts à investir tout de suite devraient l’ouvrir, pour commencer à faire courir les 5 ans qui déclenchent l’avantage fiscal.

Qu’est ce que le PEA au juste ?

Il s’agit d’un produit réglementé, uniquement accessible aux personnes physiques majeures (Art L221-30 CMF). Les versements ne doivent pas dépasser 150 000 € et le titulaire doit être résident fiscal français lorsqu’il ouvre son PEA. La date d’ouverture correspond à la date du premier versement.

Comment fonctionne le PEA ?

Le PEA comprend deux comptes :

- 1 compte espèces qui accueille les versements en numéraire ainsi que les liquidités lors de vente de titres.

- 1 compte titres où sont conservé les titres.

Quels titres peuvent être détenus dans un PEA ?

La liste des titres qui peuvent être inscrits dans le PEA est fixée par la loi (Art L221-31 du CMF).

Les titres qui peuvent être directement achetés par le compte espèces du PEA bancaire sont les suivants :

- Actions (sauf actions de préférence), certificats d’investissement de sociétés, certificats coopératifs d’investissement, certificats mutualistes et certificats paritaires d’organismes mutualistes ou de prévoyance

- Parts de SARL (Société à responsabilité limitée) ou de sociétés dotées d’un statut équivalent, et titres de capital de sociétés coopératives

Droits ou bons de souscription ou d’attribution attachés aux actions, certificats et parts précédemment mentionnés. INTERDIT par loi de finances pour 2025 (article 92)

Quels frais supportent le PEA ?

Pas de droits de garde sur les titres détenus, seuls des frais d’ordre sur les transactions d’achat et de vente (en fonction du montant de la transaction) sont perçues par le prestataire de services d’investissement (PSI).

L’article 71 de la loi PACTE (Loi n° 2019-486 du 22 mai 2019) encadre les frais applicables aux PEA

Combien de PEA peut-on détenir ?

Il est interdit de détenir en même temps plusieurs PEA bancaires mais pour le foyer fiscal il est possible d’en avoir 2. Toutefois, il est possible de cumuler PEA bancaire et PEA-PME.

Quelle fiscalité s’applique au PEA ?

Il faut distinguer deux situations :

- Le PEA a moins de 5 ans :

Le titulaire est imposé sur la plus-value des valeurs mobilières au travers de la flat taxe qui comprend 12.8% de PFU (prélèvement forfaitaire unique au titre de l’Impôt sur le revenu) et 17.2% de PS (prélèvements sociaux).

- Le PEA a plus de 5 ans :

En cas de rachat ou de retrait après 5 ans, le titulaire du PEA est totalement exonérés d’impôt sur le revenu mais soumis aux prélèvements sociaux (17.2%), quels que soit le montant des cessions réalisées au cours de l’année considéré.

Comment se font les retraits sur un PEA ?

Les retraits partiels avant 5 ans entraînent la clôture du plan, sauf dans les cas suivants :

- Reprise ou création d’entreprise

- Licenciement, invalidité ou mise à la retraite anticipée du titulaire ou de son époux ou partenaire de Pacs

- Retrait du plan des titres de sociétés en liquidation

Les retraits partiels après 5 ans n’entraînent pas la clôture du plan.

Le plan continue de fonctionner et il est possible de faire de nouveaux versements.

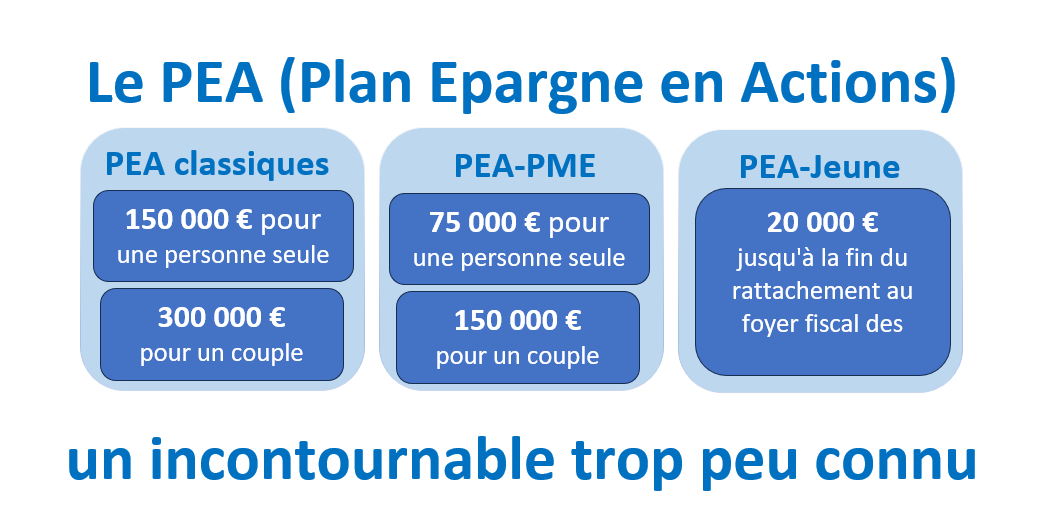

Existe t-il des variantes au PEA ?

OUI, il existe deux variantes :

Le PEA-PME avec ces 3 caractéristiques

- Plafond de 75 000 €

- Actions de PME et d’ETI

- Cumulable avec le PEA classique

Le PEA Jeune

- Être âgé de 18 à 25 ans

- Plafonné à 20 000 €