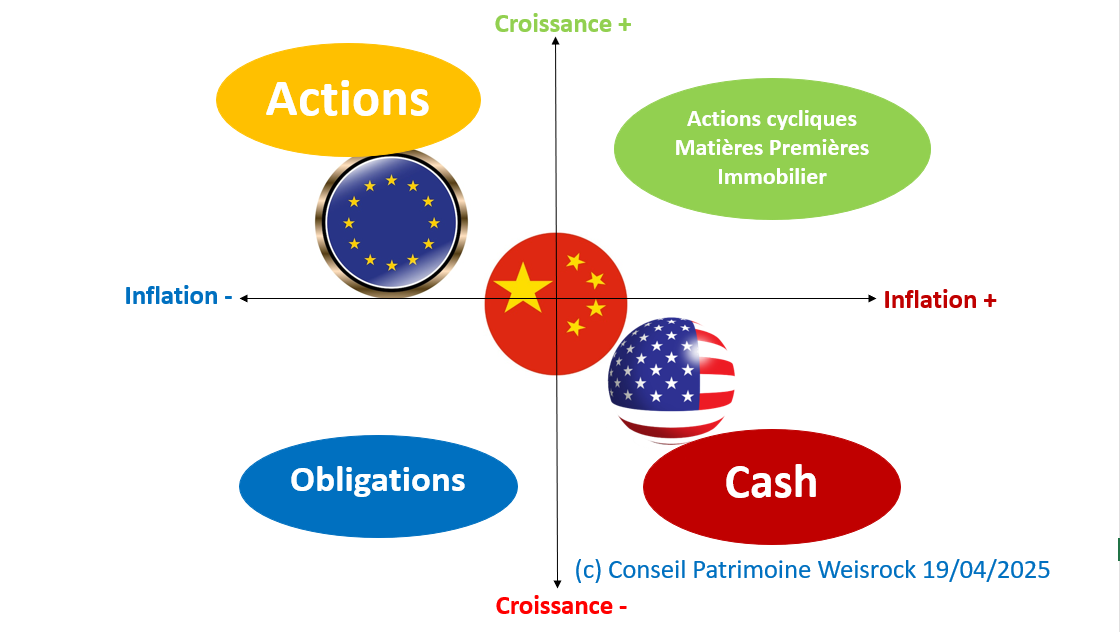

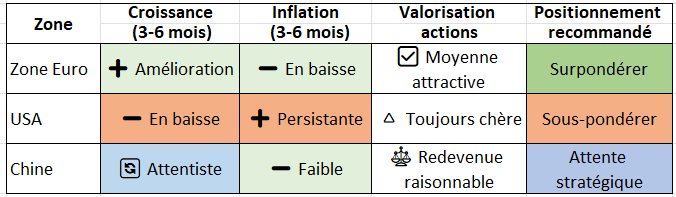

🔵 ZONE EURO : signaux de reprise avec contexte plus serein

📈 Croissance :

Les indicateurs avancés européens montrent un redressement net : fin de la tendance baissière, soutenue par le plan de relance allemand et une amélioration progressive de la confiance. La consommation est soutenue par un marché du travail très dynamique (chômage au plus bas depuis 30 ans). On anticipe une accélération modérée de la croissance au T2/T3 2025.

💸 Inflation :

L’inflation est en recul. La baisse du pétrole et la remontée de l’euro renforcent les pressions désinflationnistes. Les tensions inflationnistes semblent derrière nous. L’inflation devrait rester sous contrôle.

💰 Valorisation des actifs :

Le PER moyen est de 19 pour la France et 22 pour l’Allemagne soit encore supérieure à la moyenne historique. Les perspectives bénéficiaires sont stables. Les petites capitalisations sont bon marché et soutenues par la baisse des taux.

📌 Synthèse :

➡️ Rebond cyclique possible. Zone à privilégier pour les actifs risqués.

➡️ Favoriser les petites/moyennes capitalisations et les valeurs cycliques.

🔴 ÉTATS-UNIS : menace stagflationniste, incertitude élevée

📉 Croissance :

Les indicateurs avancés se retournent, la confiance du consommateur chute, le taux d’épargne est historiquement bas, et l’incertitude liée à la politique tarifaire de Trump gèle les investissements. Le modèle de prévision GDPNow fournit pointe un PIB Q1 proche de zéro. Risque de contraction au T2/T3.

🔥 Inflation :

Les services restent chers, les tarifs douaniers renforcent les pressions inflationnistes. L’inflation ne faiblit pas suffisamment pour permettre une baisse rapide des taux. Risque de stagnation économique avec inflation élevée (stagnation).

💰 Valorisation des actifs :

Le PER reste élevé (~26 vs. une moyenne historique à ~16). Les bénéfices attendus sont revus à la baisse (de +14 % à +11 %). Les « Magnificent Seven » concentrent encore l’essentiel des gains. Le marché reste cher.

📌 Synthèse :

➡️ Position prudente. Sous-pondération des actions US recommandée.

➡️ Préférer le segment “qualité / croissance” hors GAFAM, et la partie intermédiaire de la courbe obligataire.

🟡 CHINE : attentisme, mais espoirs de relance

🟠 Croissance :

Pas de dynamique claire. La confiance du consommateur reste déprimée, liée à l’effet richesse négatif (immobilier = 63 % du patrimoine des ménages). Mais un plan de relance massif pourrait redynamiser l’économie à partir du second semestre.

🧊 Inflation :

Faible voire déflationniste. La Chine a abaissé ses objectifs d’inflation et de croissance. Cela offre une grande marge de manœuvre budgétaire et monétaire.

💰 Valorisation des actifs :

Les actions ont fortement rebondi (30 à 50 %), mais restent raisonnablement valorisées. Les bénéfices sont revus en baisse, mais les perspectives restent meilleures qu’en 2023.

📌 Synthèse :

➡️ Zone d’opportunité potentielle. À surveiller selon l’ampleur du plan de relance.

➡️ Favoriser les actions domestiques tournées vers la consommation.

📊 Tableau récapitulatif comparatif :

⚠️ Avertissement

Les informations contenues dans cet article sont fournies à titre purement informatif et ne constituent en aucun cas une recommandation d’investissement personnalisée. Elles sont basées sur des sources considérées comme fiables à la date de publication, mais leur exactitude ou leur exhaustivité ne peut être garantie.

Les opinions exprimées reflètent une analyse à un instant donné et sont susceptibles d’évoluer. Les performances passées ne préjugent pas des performances futures.

Tout investissement doit être envisagé au regard de la situation personnelle, patrimoniale et des objectifs de chaque investisseur. Avant toute décision d’investissement, il est recommandé de solliciter un accompagnement individualisé auprès d’un professionnel habilité.