✨ Ce billet n’est pas de moi… mais je suis particulièrement heureux de pouvoir le partager ici.

Il a été rédigé tout spécialement pour les lecteurs de ce blog par Yannick Colleu, un ami de très longue date, mais surtout l’un des meilleurs connaisseurs de l’or en France. Auteur de quatre ouvrages de référence sur le sujet, Yannick m’a fait l’amitié de contribuer à cet espace avec un texte clair, précis et accessible, fidèle à ce que j’ai toujours admiré dans ses analyses.

Merci à lui pour sa confiance, sa générosité, et pour ce regard éclairé qu’il nous offre ici.

C’est une question qui m’est souvent posée alors que mes interlocuteurs découvrent que je suis un partisan de la thésaurisation de métal jaune.

La réponse complète nécessiterait un ouvrage. C’est ce à quoi j’en ai consacré quatre à ce jour. Pour la circonstance ma réponse sera plus courte.

La première chose qu’il faut retenir est que ma réponse n’est pas intemporelle. C’est-à-dire que celle-ci, dans d’autres circonstances, économique, géopolitique et monétaire, serait sans doute différente. Le lecteur attentif comprendra déjà que cette dernière phrase constitue en soi déjà un début de réponse.

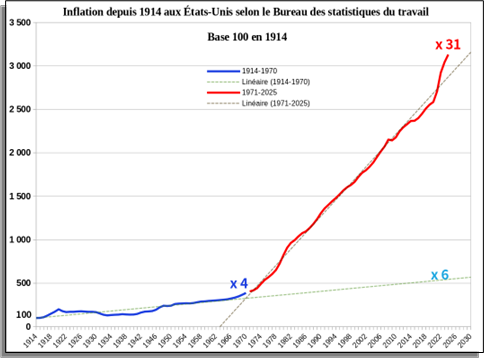

En effet les trois contextes cités plus haut, constituent aujourd’hui une menace pour l’épargne. Cette menace est d’abord née de la création d’un système, ou plutôt d’un non-système, monétaire dans lequel l’unité monétaire n’a plus de contrainte depuis la disparition de l’équivalence séculaire de valeur avec un produit tangible. La rupture est aisément identifiable en jetant un œil sur ce graphique de l’inflation aux États-Unis depuis 1914 réalisé à partir des données officielles1 . Sachant que ces données sont celles publiées par le Ministère du Travail américain il n’étonnera personne qu’en réalité la situation est bien pire.

En examinant ce graphique le lecteur découvrira que la rupture dans l’évolution des prix à la consommation s’est produite à la fin des années 1960.

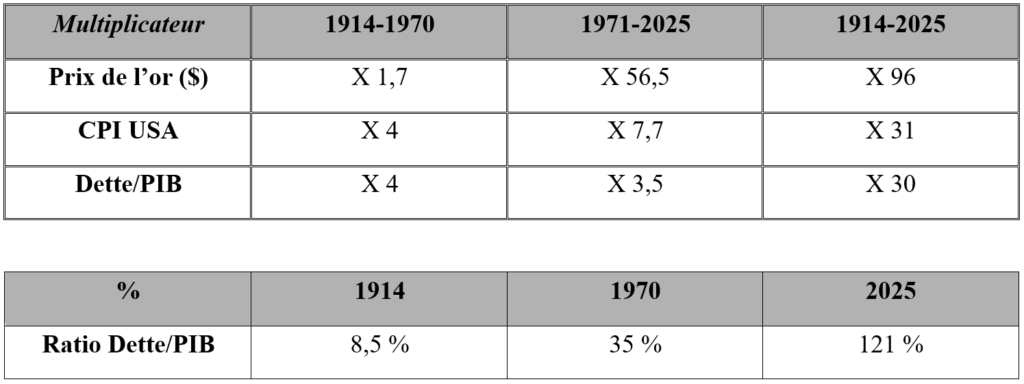

Entre 1914 et 1970 les prix ont augmenté d’un facteur 4 et si l’évolution des prix était restée sur cette pente la progression n’aurait été que d’un facteur 6 aujourd’hui, alors que ces prix ont été a minima multipliés par 31, un chiffre qui est à mon humble avis très loin de représenter la réalité de l’inflation sachant que les gouvernements américains sont passés, quelle que soit leur couleur politique, maîtres dans l’art de « bidouiller » les indicateurs d’inflation.

Dans le même temps, le prix de l’or était multiplié par 111 entre 1914 et aujourd’hui.

Cette rupture, intervenue vers 1970, représente le début d’une course folle vers ce que l’économiste belge Robert Triffin avait révélé en 1961 dans un ouvrage important, dont le titre résume parfaitement l’intrigue « L’or et la crise du dollar » (publié par les PUF en 1962 en français). Dans cet ouvrage surnommé « le paradoxe de Triffin » l’auteur met en évidence l’impossibilité pour un pays, en l’occurrence les États-Unis, dont la monnaie est une monnaie de réserve internationale, de maintenir la confiance des agents économiques vis-à-vis de cette monnaie. En effet le « rôle » d’une monnaie de réserve internationale étant de fournir de la liquidité aux agents économiques, cette situation implique un déficit chronique pour générer cette liquidité. À terme, la confiance de ces agents économiques s’érode et met en péril le statut de monnaie de réserve et par voie de conséquence l’hégémonie économique et financière du pays émetteur.

Robert Triffin a fait l’objet de beaucoup de critiques, pourtant nous y sommes ! Nous sommes précisément aujourd’hui devant la situation qu’avait anticipé Robert Triffin.

C’est donc une crise monétaire importante qui s’annonce. Ce qui suivra personne ne le sait vraiment. En revanche beaucoup, institutionnels, gestionnaires et particuliers, en pleine incertitude font le choix de se tourner vers une monnaie tangible, et non pas virtuelle, vieille comme l’humanité, l’or.

Le dollar, première monnaie de réserve mondiale, est directement concerné, néanmoins l’euro dont les pays membres de la zone en question sont dans de grandes difficultés financières ce qui éveille la méfiance des agents économiques, est dans une situation équivalente, les mêmes maux produisant les mêmes effets !

Dans une perspective d’effondrement du pouvoir d’achat de ces monnaies l’or est donc un choix possible. Ce n’est pas un choix de spéculation mais un choix d’assurance de conserver ou du moins de limiter une perte de pouvoir d’achat de son épargne liquide.

La deuxième raison est fiscale.

L’achat d’or est exonéré de TVA dès lors qu’il est question « d’or d’investissement ». L’or d’investissement est un produit financier2 et est défini par une Directive européenne comme étant l’or sous trois formes possibles3 :

- sous la forme d’une barre ou d’une plaquette d’une pureté égale ou supérieure à 995 millièmes ;

- sous la forme de pièces en or d’un titre égal ou supérieur à 900 millièmes, qui ont été frappées après 1800, ont ou ont eu cours légal dans le pays d’origine ;

- sous la forme d’or représenté par des titres tels que des « certificats pour l’or alloué ou non alloué, ou négocié sur des comptes-or et y compris, notamment, les prêts et les swaps sur l’or qui comportent un droit de propriété ou de créance sur l’or d’investissement, ainsi que les opérations sur l’or d’investissement consistant en des contrats « futurs » ou des contrats « forward » donnant lieu à une transmission du droit de propriété ou de créance sur l’or d’investissement. »

Cette dernière forme, l’or papier, est citée ici uniquement à titre d’information et ne correspond pas à une épargne métallique réelle.

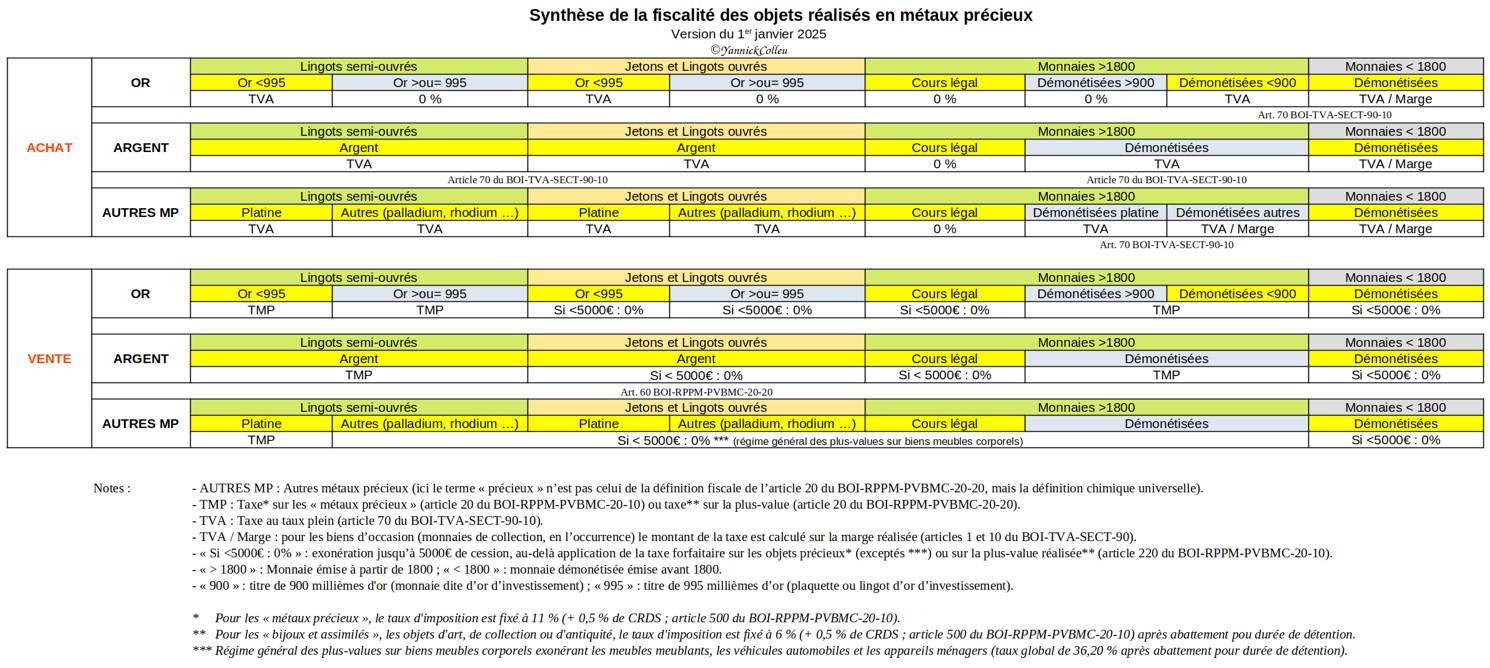

La notion d’or d’investissement est une notion qui n’a de sens fiscal qu’au niveau de la TVA. Celle-ci n’a aucune pertinence lorsqu’on aborde les éventuelles taxes dues au moment d’une cession.

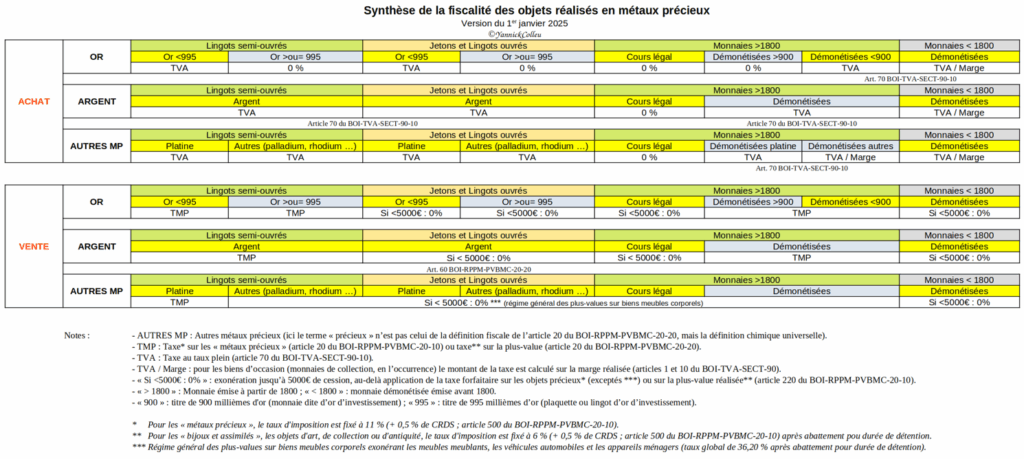

Dès lors que l’on parle de revendre, toute la presse, reprenant le message que le monde de la finance leur a dicté (pour favoriser le placement auprès du public de la dette de l’État), présente la fiscalité des cessions d’or comme très confiscatoire : 11,5 % de prélèvement sur le prix de cession ou, dans certain cas, 36,2 % sur la plus-value réalisée (avec un abattement de 5 % par an à partir de la 3ᵉ année de détention).

Si ces deux taxes sont en effet possibles pour certaines formes d’or4 , aucune mention n’est jamais faite d’autres formes d’or5 qui offrent une franchise de taxes jusqu’à 5 000 € de cession.

En effet, les monnaies à cours légal6 et les produits ouvrés en or (jetons, médailles, petits lingots ouvragés), ne répondant pas à la définition fiscale de « métaux précieux », bénéficient du régime des biens meubles pour les monnaies, et du régime fiscal des « bijoux et assimilés » pour les produits cités plus haut.

Cette disposition est donc très intéressante, y compris pour de gros patrimoine, car elle autorise la possibilité de faire des petites cessions au fil du temps et selon ses besoins en liquidités. A contrario l’acquisition de lingots, définis fiscalement comme « métaux précieux », ne permettra pas, d’une part, de profiter de la franchise de 5 000 € et, d’autre part, de réaliser des cessions au gré de ses besoins en liquidités.

Le tableau ci-dessous résume les différents régimes de taxes dues, à l’achat et la vente, des différentes formes d’or (ainsi que d’argent et platine, mais qui ne sont pas des produits recommandés pour une épargne).

🔍 Cliquez ici pour afficher l’image en grand écran

{kind=link}

Pour résumé plus simplement cette note, s’il était un produit en or à privilégier pour protéger son épargne :

- ce ne serait pas un lingot semi-ouvré (produit réalisé de 100g à 1kg par exemple).

- ce ne serait pas une monnaie démonétisée dont la qualité pourrait être mise en cause au moment de la revente (par exemple, 20F or Napoléon ou Marianne-Coq qui sont des produits franco-français peu reconnus au niveau mondial).

- ce serait une monnaie à cours légal NEUVE achetée chez un professionnel (par exemple, une Krugerrand7 or d’une once ou d’une demi-once, reconnue mondialement et exemptée de taxe jusqu’à 5 000 € de cession).

- ce serait un jeton NEUF acheté chez un professionnel (quelques exemples parmi des centaines : Veravalor de AuCOFFRE8 , Leon de LINGOR9 , Jeton VALCAMBI10 , etc.11 ).

Bienvenue dans le monde de l’épargne en or !

——————o——————

Vous trouverez plus d’information sur le site https://aurumetplus.substack.com/

- Consumer Price Index, publié par le « Bureau of Labor Statistics » (BLS) de l’U.S. Department of Labor (Ministère américain du travail). ↩︎

- Directive Européenne n°98-80 du 12 octobre 1998. ↩︎

- https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:31998L0080 ↩︎

- Il s’agit de l’or répondant à la définition fiscale de « métaux précieux » voir les articles 20 et 30 du BOI-RPPM-PVBMC-20-10. ↩︎

- Il s’agit de l’or répondant à la définition fiscale de « bijoux et assimilés » voir les articles 50 et 60 du BOI-RPPM-PVBMC-20-10. ↩︎

- Les moyens de paiement légaux ne sont pas des marchandises. Ils ne peuvent pas être soumis à taxe (CJCE, Affaire 7/78. Arrêt de la Cour du 23 novembre 1978. Regina contre Ernest George Thompson, Brian Albert Johnson et Colin Alex Norman Woodiwiss) et sont considérés comme des biens meubles (taxe sur la plus-value réalisée). ↩︎

- La Krugerrand a la particularité de n’afficher aucune valeur faciale (comme ce qui se pratiquait avant 1789) et d’avoir cours légal en Afrique du sud pour la valeur de son poids d’or (31,1035 g). Il n’y a donc, à chaque instant, aucun décalage entre sa valeur intrinsèque et sa valeur légale. ↩︎

- https://www.veravalor.com/fr/ ↩︎

- https://www.lingor.fr/shop/ ↩︎

- https://valcambi.com/product/round-bars/ ↩︎

- https://www.apmex.com/category/19424/1-oz-gold-rounds ↩︎