L’une remplace-t-elle l’autre ?

Depuis plusieurs années, la fiscalité française inclut des contributions spécifiques pour les foyers aux revenus les plus élevés. Parmi elles, la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), en place depuis 2012, et plus récemment, la Contribution Différentielle sur les Plus Hauts Revenus (CDHR), introduite dans le budget 2025.

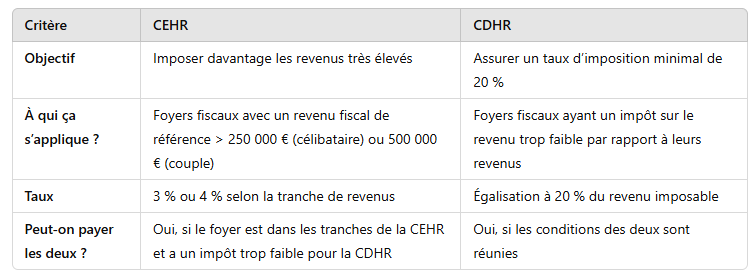

Ces deux contributions ont un objectif similaire : augmenter la contribution fiscale des foyers les plus aisés. Toutefois, elles ne fonctionnent pas exactement de la même manière. Alors, que sont exactement la CEHR et la CDHR ? La nouvelle contribution remplace-t-elle la précédente ? Décryptons ensemble leur fonctionnement, avec des exemples concrets.

La CEHR : Une taxe additionnelle sur les hauts revenus

La Contribution Exceptionnelle sur les Hauts Revenus (CEHR) est une taxe additionnelle à l’impôt sur le revenu, instaurée en 2012. Elle concerne uniquement les foyers fiscaux ayant un revenu fiscal de référence (RFR) supérieur à 250 000 € pour une personne seule et 500 000 € pour un couple.

Quels sont les taux appliqués ?

La CEHR applique deux taux selon les tranches de revenus :

- 3 % pour la partie du revenu située entre 250 001 € et 500 000 € pour une personne seule (500 001 € et 1 000 000 € pour un couple).

- 4 % pour la partie du revenu au-delà de 500 000 € pour une personne seule (1 000 000 € pour un couple).

Exemple de calcul de la CEHR :

Imaginons un célibataire avec un revenu fiscal de référence (RFR) de 550 000 € :

- Tranche 250 001 € – 500 000 € → 250 000 € x 3 % = 7 500 €

- Tranche au-delà de 500 000 € → 50 000 € x 4 % = 2 000 €

- Montant total de la CEHR = 7 500 € + 2 000 € = 9 500 €

Pour un couple avec un RFR de 1 200 000 € :

- Tranche 500 001 € – 1 000 000 € → 500 000 € x 3 % = 15 000 €

- Tranche au-delà de 1 000 000 € → 200 000 € x 4 % = 8 000 €

- Montant total de la CEHR = 15 000 € + 8 000 € = 23 000 €

La CEHR est automatiquement calculée et prélevée en même temps que l’impôt sur le revenu.

La CDHR : Un impôt minimal sur les hauts revenus

Adoptée dans le budget 2025, la Contribution Différentielle sur les Plus Hauts Revenus (CDHR) vise à instaurer un taux d’imposition minimal de 20 % sur les foyers fiscaux aux revenus les plus élevés.

L’objectif du gouvernement est d’éviter que certains foyers très riches bénéficient de niches fiscales leur permettant d’échapper à une imposition effective trop faible.

Comment fonctionne la CDHR ?

Contrairement à la CEHR qui applique une taxe additionnelle, la CDHR joue un rôle de correctif fiscal :

- Si un contribuable a un taux d’imposition effectif inférieur à 20 %, il devra payer la CDHR pour atteindre ce seuil minimal.

- Si son taux d’imposition est déjà supérieur à 20 %, il n’est pas concerné par cette contribution.

Exemple de calcul de la CDHR :

Imaginons un foyer fiscal avec 1 500 000 € de revenus annuels, mais bénéficiant de réductions fiscales importantes (défiscalisation immobilière, crédits d’impôt, etc.), si bien que son impôt sur le revenu n’est que de 200 000 €.

- Taux d’imposition effectif actuel = 200 000 € / 1 500 000 € = 13,3 %

- Taux minimal attendu (20 %) = 1 500 000 € x 20 % = 300 000 €

- Montant de la CDHR = 300 000 € – 200 000 € = 100 000 €

Dans ce cas, le foyer devra payer 100 000 € supplémentaires au titre de la CDHR.

La CDHR remplace-t-elle la CEHR ?

Non, la CDHR ne remplace pas la CEHR, mais les deux contributions peuvent coexister.

- La CEHR est une taxe additionnelle qui s’applique directement aux tranches de revenus élevés, indépendamment du taux global d’imposition du contribuable.

- La CDHR est une correction qui s’assure que le taux d’imposition effectif atteint au moins 20 % pour les revenus les plus hauts.

Quels contribuables pourraient être concernés par les deux taxes ?

Un contribuable ayant un très haut revenu (supérieur à 500 000 € pour une personne seule, 1 000 000 € pour un couple) devra payer la CEHR. Si, en plus, il bénéficie de réductions fiscales qui réduisent trop son impôt, il sera également soumis à la CDHR pour atteindre le taux de 20 %.

Conclusion : Que retenir ?

En résumé, la CDHR ne remplace pas la CEHR mais vient compléter le dispositif fiscal pour éviter que certains contribuables ne payent trop peu d’impôts malgré des revenus élevés. La CEHR vise les tranches de revenus élevés tandis que la CDHR s’assure que l’impôt total atteint au moins 20 % du revenu imposable.

Ces nouvelles règles s’inscrivent dans une volonté de rendre le système fiscal plus équitable et de renforcer la contribution des foyers les plus aisés à l’équilibre des finances publiques.